Một nhân viên kiểm tra hàng tồn kho trong một siêu thị Giant Food ở Hoa Thịnh Đốn hôm 22/11/2021. (Ảnh: Anna Moneymaker/Getty Images)

Kinh tế chậm lại nhưng không suy thoái! Thông điệp đó đến từ báo cáo việc làm mới nhất, dữ liệu ngành dịch vụ, và Cục Dự trữ Liên bang.

Ông James Bullard, chủ tịch Cục Dự trữ Liên bang St. Louis, nói: “Hiện giờ chúng ta đang không ở trong tình trạng suy thoái. Chúng ta có hai quý tăng trưởng GDP âm. Ở một mức độ nào đó, suy thoái là quan điểm cá nhân. Với tất cả sự tăng trưởng việc làm trong nửa đầu năm nay, thật khó để nói rằng có một cuộc suy thoái. Với tỷ lệ thất nghiệp ổn định ở mức 3.6%, thật khó để nói rằng có một cuộc suy thoái.”

Một tuyên bố như vậy chắc chắn không ủng hộ phần lớn sự đồng thuận của giới kinh tế rằng hai quý tăng trưởng kinh tế âm tạo nên một cuộc suy thoái. Như đã được công bố, báo cáo GDP mới nhất đã thực sự đáp ứng được tiêu chuẩn đó.

Sự thay đổi trong GDP thực hàng quý theo tỷ lệ hàng năm

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Quý 1 và quý 2 năm 2020 là quãng thời gian suy thoái ngắn nhất trong lịch sử; quý 2, 3, 4 năm 2021 là khi nền kinh tế phát triển cao đỉnh điểm trong giai đoạn 2019-2022; quý 1 và quý 2 năm 2022 là khi nền kinh tế tăng trưởng âm, có sự tranh cãi về việc liệu nền kinh tế có rơi vào suy thoái)

Tuy nhiên, như đã nêu, một số chỉ báo cho thấy nền kinh tế đang trong giai đoạn chậm lại nhưng chưa rơi vào suy thoái. Ví dụ, cuộc khảo sát tổng hợp của Viện Quản lý Cung ứng (ISM) chúng tôi vẫn nằm trong giai đoạn kinh tế mở rộng. Vì dịch vụ chiếm khoảng 80% nền kinh tế hiện nay, nên hiện đang có sự hỗ trợ cho tăng trưởng kinh tế. Tuy nhiên, xu hướng dữ liệu là âm và gợi ý về quan điểm cho rằng nền kinh tế đang suy thoái.

Chỉ số tổng hợp ISM

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com)

Việc làm cũng duy trì ở mức tăng trưởng mạnh mẽ. Với tỷ lệ thất nghiệp đạt gần mức thấp nhất trong lịch sử, điều đó cho thấy hiện tại không có cuộc suy thoái kinh tế nào đang diễn ra. Tuy nhiên, tỷ lệ thất nghiệp thấp trong lịch sử là giai đoạn tiền suy thoái và đảo ngược nhanh chóng khi suy thoái diễn ra.

Tỷ lệ thất nghiệp trong các cuộc suy thoái

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian suy thoái kinh tế, đường màu xanh là tỷ lệ thất nghiệp.)

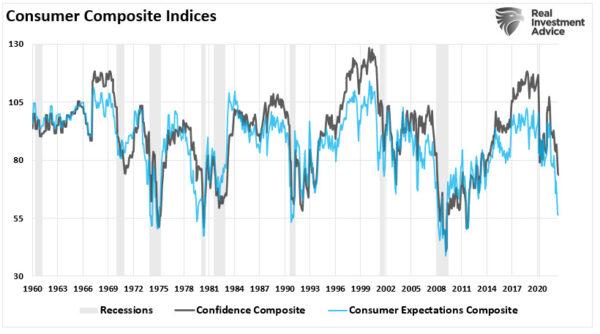

Mặc dù không có thước đo nào cho thấy nền kinh tế đã bước vào một cuộc suy thoái, nhưng điều đó không loại trừ khả năng một cuộc suy thoái diễn ra. Nhiều chỉ số cho thấy các cá nhân “cảm thấy” như thể nền kinh tế đang suy thoái, chẳng hạn như chỉ số tâm lý người tiêu dùng tổng hợp của chúng tôi. Trong lịch sử, môi trường suy thoái xuất hiện khi niềm tin và kỳ vọng của người tiêu dùng giảm xuống dưới mức 80.

Các chỉ số tổng hợp về người tiêu dùng

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian suy thoái kinh tế, đường màu xanh là chỉ số tổng hợp về niềm tin của người tiêu dùng, đường màu đen là chỉ số tổng hợp về kỳ vọng của người tiêu dùng.)

Đáng chú ý là với những động lực kinh tế trong ngắn hạn, chúng ta có thể thấy sự tăng trưởng kinh tế tăng lên do chi tiêu mùa tựu trường trong quý 3 và mua sắm cho kỳ nghỉ lễ trong quý 4.

Tuy nhiên, tôi e rằng khi Fed tiếp tục sứ mệnh quả quyết của mình trong việc chống lại các áp lực lạm phát, thì một cuộc suy thoái có thể xảy ra vào năm 2023.

Tình thế tiến thoái lưỡng nan của Fed

Trong khi ông James Bullard và những người khác hiện đang lãnh đạo chế độ chính sách tiền tệ, vốn gợi ý rằng họ có thể dập tắt lạm phát chỉ với một nền kinh tế chậm lại, thì lịch sử cho thấy điều ngược lại. Fed đưa ra các quyết định chính sách của mình dựa trên dữ liệu kinh tế có độ trễ.

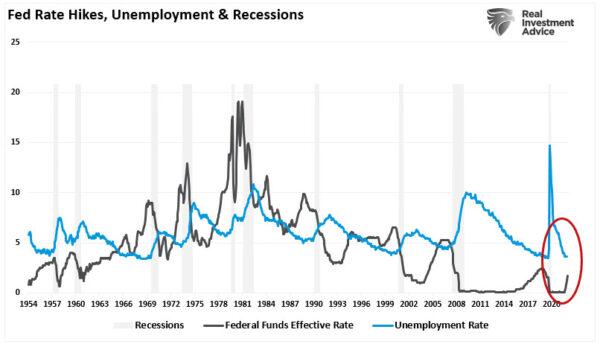

Ví dụ, như đã lưu ý trước đây, Fed hiện đang căn cứ khả năng của họ để tiếp tục tăng lãi suất dựa trên tỷ lệ việc làm ổn định. Tuy nhiên, lịch sử rõ ràng là khi Cục Dự trữ Liên bang tăng lãi suất, có một thời điểm mà “một thứ gì đó tới ngưỡng cực hạn” và tỷ lệ thất nghiệp thấp tăng vọt lên mức cao hơn.

Lãi suất của Fed, tỷ lệ thất nghiệp, và các cuộc suy thoái

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian suy thoái kinh tế, đường màu xanh là tỷ lệ thất nghiệp, đường màu đen là lãi suất của Fed.)

Điểm tới hạn đó xảy ra bởi vì khi Cục Dự trữ Liên bang tăng lãi suất, nền kinh tế theo thời gian thực sẽ điều chỉnh theo những thay đổi của chính sách tiền tệ. Tuy nhiên, dữ liệu chẳng hạn như việc làm, và quan trọng là, lạm phát được tính trong dữ liệu đó có thể đã trễ vài tháng so với nền kinh tế thực.

Đáng chú ý là, hơn 40% trong Chỉ số Giá Tiêu dùng (CPI) là Giá thuê Tương đương của Chủ sở hữu Nhà. Phải mất khoảng 3 tháng để các thay đổi về giá được phản ánh chính xác trong dữ liệu. Do Fed tiếp tục tăng lãi suất để chống lạm phát, nên tác động thực tế đến người tiêu dùng và hoạt động kinh tế không được phản ánh kịp thời vào CPI. Điều này dẫn đến khả năng Fed thắt chặt chính sách tiền tệ quá mức, biến một sự suy giảm kinh tế thành một sự sụt giảm kinh tế nghiêm trọng hơn thế.

Tất nhiên, đây chính xác là những gì mà lịch sử cho chúng ta biết là sẽ xảy ra.

Fed và khủng hoảng tài chính

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian suy thoái kinh tế, đường màu xanh là lợi suất trái phiếu 2 năm, đường màu đen là tỷ lệ lãi suất thực của Fed được tính bằng trung bình cộng tỷ lệ cho vay giữa các ngân hàng trên toàn quốc, đường màu đỏ là chỉ số S&P 500.)

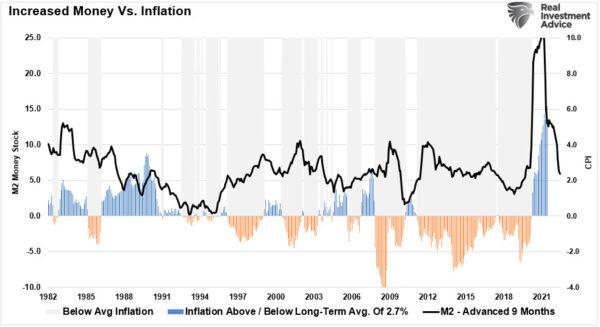

Nguồn cung tiền tệ cũng cho chúng ta biết Fed có khả năng mắc sai lầm với lập trường cứng rắn hiện tại về lạm phát. Như đã thảo luận gần đây, lạm phát là hậu quả của việc nguồn cung bị hạn chế do nền kinh tế ngừng hoạt động và nhu cầu tăng lên từ các tấm chi phiếu “kích cầu”. Cung tiền M2 tăng mạnh đã đảo ngược và dẫn đến lạm phát kéo dài 9 tháng.

Nguồn cung tiền và lạm phát

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian lạm phát dưới mức trung bình dài hạn 2.7% (thể hiện tương ứng bằng màu da cam), màu xanh là lạm phát trên mức trung bình dài hạn 2.7%, đường màu đen là nguồn cung tiền M2.)

Trong khi Fed đang tăng lãi suất để dập tắt lạm phát, thì sự co lại của cung tiền đang thực hiện công việc cho họ.

Lái xe bằng gương chiếu hậu

Có rất ít nghi ngờ về việc chúng ta hiện đang trong bối cảnh kinh tế chậm lại. Với việc Cục Dự trữ Liên bang tập trung vào việc chống lại các áp lực lạm phát bằng cách thắt chặt chính sách tiền tệ, do đó làm giảm nhu cầu kinh tế, logic cho thấy xu hướng dữ liệu kinh tế hiện tại sẽ tiếp tục giảm. Tất nhiên, sự khác biệt duy nhất giữa kinh tế chậm lại và suy thoái kinh tế là liệu các chỉ số có thể duy trì trên mức 0 hay không.

Khi Fed tiếp tục tăng lãi suất, mỗi lần tăng lãi suất sẽ mất khoảng 9 tháng để khởi tác dụng trong khắp hệ thống kinh tế. Do đó, việc tăng lãi suất từ tháng 03/2020 sẽ không hiển thị trong dữ liệu kinh tế cho đến tận tháng 12. Tương tự như vậy, các đợt tăng lãi suất tiếp theo và mạnh mẽ hơn của Fed sẽ không được phản ánh đầy đủ trong dữ liệu kinh tế đến tận từ-đầu-đến-giữa-năm-2023. Khi Fed tăng lãi suất trong các cuộc họp tiếp theo, những mức tăng đó sẽ tiếp tục gia tăng ảnh hưởng của chúng đối với một người tiêu dùng có đòn bẩy tài chính (vay nợ) cao và các khoản tiết kiệm ít ỏi do chi phí sinh hoạt cao hơn. Trước đây, chúng tôi đã chứng minh rằng người tiêu dùng hiếm khi sẵn sàng cho một kết cục như vậy.

Người tiêu dùng không đủ thu nhập để duy trì mức sống

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Đường màu xanh lá là chi phí sinh hoạt, đường màu da cam là GDP thực. Đường gạch đen là giới tuyến phân chia thời điểm thu nhập và tiết kiệm của người tiêu dùng không còn đủ để duy trì mức sống (GDP thực xuống mức 0 và chi phí sinh hoạt bằng tín dụng đi vay của người tiêu dùng), đường màu đen là tín dụng của người tiêu dùng tính theo bình quân.)

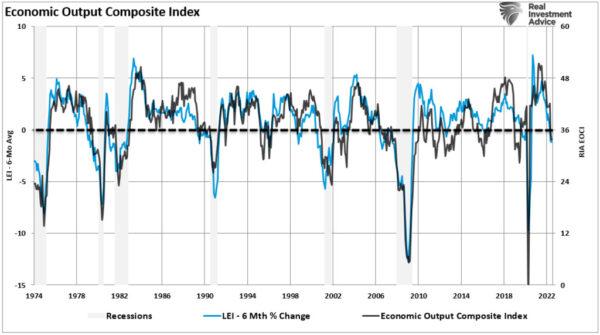

Do Fed quản lý chính sách tiền tệ theo kiểu “gương chiếu hậu” (tức lái xe về phía trước mà nhìn về phía sau bằng gương chiếu hậu, xem xét dữ liệu quá khứ để ra quyết định cho hiện tại và tương lai), nên có nhiều dữ liệu kinh tế trong thời gian thực hơn cho thấy nền kinh tế đang nhanh chóng chuyển từ suy giảm kinh tế sang suy thoái. Các tín hiệu đang trở nên rõ ràng hơn từ các đường cong lợi suất đảo ngược đến tốc độ thay đổi trong sáu tháng của Chỉ số Kinh tế Hàng đầu (LEI).

Chỉ số tổng hợp về sản lượng kinh tế

(Nguồn: Cục Dự trữ Liên bang St. Louis, Refinitiv; Biểu đồ: RealInvestmentAdvice.com. Các khoảng xám thể hiện quãng thời gian suy thoái kinh tế, đường màu xanh là tỷ lệ thay đổi sáu tháng trong Chỉ số Kinh tế Hàng đầu LEI, đường màu đen là Chỉ số Tổng hợp về Sản lượng Kinh tế)

Giới truyền thông và Tòa Bạch Ốc có thể sẽ tuyên bố chiến thắng bằng cách tuyên bố hai quý đầu năm 2022 không phải là suy thoái mà chỉ là suy giảm kinh tế. Tuy nhiên, với tác động trễ của những thay đổi đối với cung tiền và lãi suất cao hơn, thì các chỉ số cho thấy khá rõ ràng là rủi ro suy thoái rất có thể xảy ra vào năm 2023.

Từ quan điểm đầu tư mà xét, điều đó cho thấy sự phục hồi của thị trường hiện tại không phải là sự khởi đầu của một thị trường tăng giá mới. Thay vào đó, các nhà đầu tư có khả năng bị dẫn dụ vào những cái bẫy của một cuộc phục hồi thị trường giá xuống, vốn có thể sẽ dẫn đến những kết quả khá thất vọng.

* Ông Lance Roberts là chiến lược gia đầu tư chính của RIA Advisors và là biên tập viên chính của Real Investment Report, một bản tin hàng tuần dựa trên người đăng ký cho hơn 100,000 người trên toàn quốc. Bản tin bao gồm các chủ đề kinh tế, chính trị, và thị trường và chúng liên quan đến tiền bạc và cuộc sống của quý vị. Ông cũng là chủ podcast The Real Investment Show, và ý kiến của ông thường xuyên được các nguồn phương tiện truyền thông lớn săn đón. Những hiểu biết sâu sắc và bình luận của ông về các xu hướng ảnh hưởng đến thị trường tài chính đã giúp ông có được một vị trí trong danh sách 100 người có ảnh hưởng trên phương tiện truyền thông xã hội toàn cầu của Refinitiv năm 2020.

Nhật Thăng biên dịch

https://www.epochtimesviet.com

Không có nhận xét nào:

Đăng nhận xét